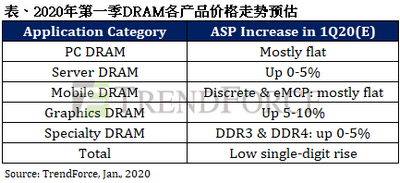

根據(jù)集邦咨詢半導(dǎo)體研究中心(DRAMeXchange)最新調(diào)查,隨著近一個(gè)月來(lái)DRAM現(xiàn)貨價(jià)格持續(xù)走揚(yáng),加上2019年12月31號(hào)三星華城廠區(qū)發(fā)生跳電,雖然整體內(nèi)存的供給并沒(méi)有因此事件受到重大影響,但觀察到各產(chǎn)品別買方備貨意愿進(jìn)一步增強(qiáng)。因此,集邦咨詢?cè)俅涡拚?020年第一季DRAM合約價(jià)格預(yù)測(cè),由原先的「大致持平」調(diào)整為「小漲」,價(jià)格正式提前翻轉(zhuǎn)向上。

標(biāo)準(zhǔn)型內(nèi)存方面,雖然第一季的價(jià)格仍在議定中,但集邦咨詢預(yù)估持平甚至小漲的可能性高。之前在中美貿(mào)易關(guān)稅的不確定性下,大部分銷往美國(guó)的筆電都趕在2019年第四季出貨,導(dǎo)致2020年第一季的出貨較為疲弱。但考量今年DRAM的供給位元成長(zhǎng)幅度僅不到13%,加上三星跳電事件的影響,PC OEM廠已做好DRAM即將漲價(jià)的可能,當(dāng)前都以建立更佳的庫(kù)存水位為目標(biāo),因此在采購(gòu)上愿意接受持平或更高的模組合約價(jià)格;若原廠能夠在第一季增加供貨量,買方甚至愿意接受更高的價(jià)格,以確保安全的庫(kù)存水位。

行動(dòng)式內(nèi)存方面,雖然第一季智能手機(jī)市場(chǎng)在5G的議題下所有支撐,但因5G芯片初期供應(yīng)數(shù)量有限,加上傳統(tǒng)淡季影響,拉貨動(dòng)能依舊偏弱,因此集邦咨詢?cè)阮A(yù)測(cè)行動(dòng)式內(nèi)存Discrete/eMCP價(jià)格將較前一季下跌0-5%。然而自去年12月中開(kāi)始,除了服務(wù)器內(nèi)存與圖形處理內(nèi)存需求增溫,帶動(dòng)整體價(jià)格走勢(shì)提前反轉(zhuǎn)之外,NAND Flash的供應(yīng)告急同樣激勵(lì)eMCP的價(jià)格表現(xiàn),因此將行動(dòng)式內(nèi)存的價(jià)格預(yù)估由「小跌」調(diào)整為「大致持平」。

至于利基型內(nèi)存,由于三星華城廠區(qū)Line 13的DRAM生產(chǎn)重心主要為20/25nm的利基型內(nèi)存產(chǎn)品,加上受到現(xiàn)貨市場(chǎng)價(jià)格上揚(yáng)的影響最為直接,使得利基型內(nèi)存價(jià)格將提早反彈。目前來(lái)看,雖然鎖定季度合約價(jià)(quarterly lock-in price)的第一線大客戶有機(jī)會(huì)守住持平,不過(guò)原廠的供貨達(dá)成率(fulfillment rate)不到6成,加上采購(gòu)端截至去年底皆未積極備貨,導(dǎo)致庫(kù)存偏低,月合約價(jià)可能將開(kāi)始逐月向上;此外,重復(fù)下單(double-booking)的出現(xiàn)亦可能導(dǎo)致原廠的供貨達(dá)成率進(jìn)一步惡化,因此第一季DDR3和DDR4的價(jià)格預(yù)估將較前一季上漲0-5%。